会计从业《会计基础》习题_

1.所有者权益的含义及特征:

所有者权益是指所有者在企业资产中的剩余权益,其金额为资产减去负债后的余额。资产减去负债后的余额也称为净资产,因此,所有者权益实际上是投资者(即所有者)对企业净资产的所有权。

所有者权益的特征:

(1)除非发生减资、清算或者分派现金股利,企业不需要偿还所有者权益;

(2)企业清算时,只有在清偿所有的负债后,所有者权益才返还给所有者;

(3)所有者凭借所有者权益能够参与企业利润的分配。

2.所有者权益的确认条件

所有者权益的确认、计量不能单独进行,主要取决于资产、负债、收入、费用等其他会计要素的确认和计量。所有者权益在数量上等于企业资产总额扣除债权****益后的净额,即为企业的净资产,反映所有者(股东)在企业资产中享有的经济利益。

所有者权益与负债共同构成企业全部资产的来源,但二者却有着本质的不同。

【注意】所有者权益与企业特定的、具体的资产并无直接关系,它并不与企业任何具体的资产项目发生对应关系。所有者权益只是在整体上、在抽象的意义上与企业的资产保持数量关系。

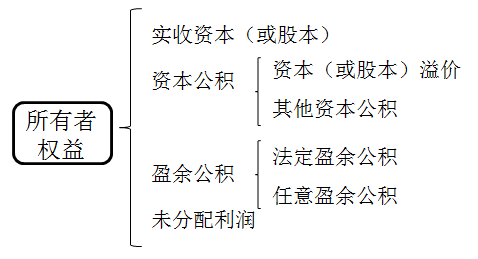

3.所有者权益的分类

【例题·判断题】尽管所有者权益和负债都对企业资产拥有要求权,但它们的权利和义务是不一样的。( )

【答案】√

【例题·多选题】下列说法不正确的有( )。

A.所有者权益是指企业所有者在企业资产中享有的经济利益

B.所有者权益的金额等于资产减去负债后的余额

C.所有者权益又称为股东权益

D.所有者权益包括实收资本(或股本)、资本公积、盈余公积和留存收益等

【答案】AD

【解析】A选项,所有者权益是企业所有者在企业净资产中享有的经济利益;D选项,留存收益包括盈余公积和未分配利润。

【例题·判断题】所有者权益与企业特定的、具体的资产存在直接对应的关系。( )

【答案】×

【解析】所有者权益与企业特定的、具体的资产并无直接关系,它并不与企业任何具体的资产项目发生对应关系。

下一篇:会计从业《会计基础》习题_1

猜你喜欢

- 2024 年 CPA 财务成本管理真题 2024-11-18

- 注册会计师成绩合格标准及复核详 2024-11-12

- 介绍注册会计师的报考条件 2024-11-4

- 2024 年注会考试阅卷流程 2024-11-4

- 2024 年 CPA 考试及格分数,乐考网解 2024-10-18